Chỉ còn ít ngày nữa Cơ chế điều chỉnh biên giới carbon (CBAM) của EU sẽ chính thức bước vào giai đoạn chuyển tiếp (từ ngày 01/10/2023). Chủ động thích ứng hiệu quả với CBAM là bài toán đang đặt ra với nhiều doanh nghiệp tại Việt Nam, đặc biệt là với các ngành như thép, nhôm, xi măng…

Cơ chế điều chỉnh biên giới carbon – CBAM là gì?

Cơ chế điều chỉnh biên giới carbon (Carbon Border Adjustment Mechanism – CBAM) của Liên minh châu Âu (EU) là một chính sách thương mại về môi trường bao gồm các khoản thuế carbon đối với hàng hóa nhập khẩu vào thị trường các nước thuộc EU dựa trên cường độ phát thải khí nhà kính trong quy trình sản xuất tại nước sở tại.

CBAM được ban hành trong bối cảnh EU đang tiến hành các kế hoạch để đạt được mục tiêu trung hòa carbon vào năm 2050. Cơ chế này sẽ giúp làm cân bằng giá carbon giữa sản phẩm nội địa và nhập khẩu, nhằm ngăn chặn nguy cơ “rò rỉ carbon” trong trường hợp các doanh nghiệp EU chuyển hoạt động sản xuất phát thải nhiều carbon sang các quốc gia khác để tranh thủ các tiêu chuẩn còn lỏng lẻo. EU cũng tin rằng, một cơ chế xanh đối với hàng hóa nhập khẩu từ bên ngoài EU thông qua hệ thống định giá carbon đồng thời sẽ khuyến khích ngành công nghiệp sạch hơn ở các nước ngoài EU.

Theo cơ chế này, các nhà nhập khẩu hàng hóa vào EU sẽ đăng ký với cơ quan quản lý trong nước và mua chứng chỉ phát thải CBAM nếu lượng khí thải có trong hàng hóa nhập khẩu vượt quá tiêu chuẩn của EU (giá chứng chỉ sẽ dựa trên giá tín chỉ phát thải hàng tuần của Hệ thống thương mại khí thải của Liên minh châu Âu – EU ETS). Cụ thể, các nhà nhập khẩu trong EU kê khai hàm lượng phát thải trong hàng hóa nhập khẩu và giao nộp số lượng chứng chỉ tương ứng của mỗi năm. Nếu nhà nhập khẩu có tài liệu chứng minh được giá carbon đã được thanh toán khi sản xuất hàng hóa đó, lượng phát thải tương ứng có thể được khấu trừ.

Như vậy, EU là khu vực thương mại đầu tiên trên thế giới áp giá carbon đối với hàng hóa nhập khẩu.

6 lĩnh vực chịu tác động của CBAM trong giai đoạn đầu: xi măng, sắt và thép, nhôm, phân bón, Hydrogen và điện (Ảnh: EC)

6 lĩnh vực chịu tác động của CBAM trong giai đoạn đầu: xi măng, sắt và thép, nhôm, phân bón, Hydrogen và điện (Ảnh: EC)

Lộ trình thực hiện CBAM

Cơ chế CBAM được chia thành ba giai đoạn:

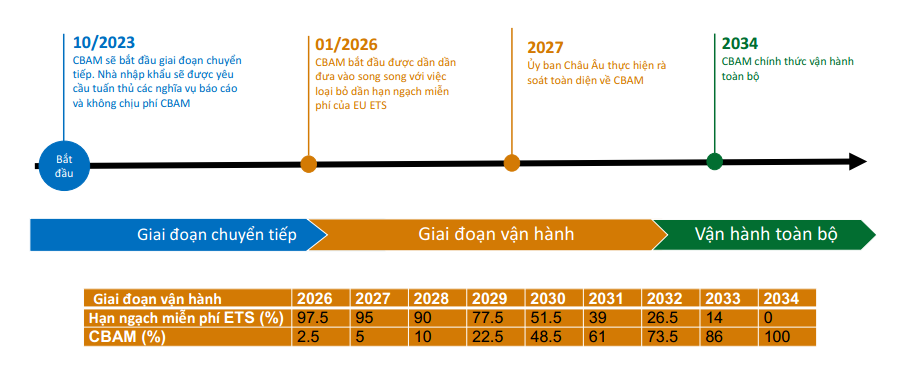

Giai đoạn chuyển tiếp: Từ ngày 01/10/2023 đến cuối năm 2025, các nhà nhập khẩu phải báo cáo lượng hàng hóa chịu tác động của CBAM. Giai đoạn báo cáo đầu tiên cho các nhà nhập khẩu kết thúc vào ngày 31/01/2024. Trong giai đoạn chuyển tiếp, nhà nhập khẩu EU sẽ không phải thực hiện điều chỉnh tài chính nào. CBAM ban đầu sẽ tập trung vào các nhóm hàng hóa có nguy cơ rò rỉ carbon cao nhất, bao gồm: xi măng, sắt và thép, nhôm, phân bón, Hydrogen và điện. Đây là những lĩnh vực chiếm tới 94% lượng khí thải công nghiệp của EU. Cuối giai đoạn này, tức năm 2025, Ủy ban châu Âu (EC) sẽ đánh giá về hoạt động của CBAM và có thể mở rộng phạm vi sang nhiều sản phẩm và dịch vụ hơn, bao gồm cả chuỗi giá trị và có thể bao gồm phát thải gián tiếp.

Giai đoạn 2026-2034, CBAM bắt đầu vận hành, các nhà nhập khẩu hàng hóa thuộc phạm vi điều chỉnh của CBAM tại EU sẽ phải mua chứng chỉ CBAM. Trước ngày 31/5 hàng năm, nhà nhập khẩu EU phải khai báo về số lượng hàng hóa và phát thải gắn liền trong những hàng hóa được nhập khẩu của năm trước. Đồng thời, nhà nhập khẩu nộp lại số lượng chứng chỉ CBAM tương ứng với lượng phát thải khí nhà kính có trong sản phẩm. EU sẽ loại bỏ dần việc phân bổ miễn phí hạn ngạch phát thải khí nhà kính.

Từ năm 2034, CBAM chính thức vận hành toàn bộ, các doanh nghiệp sẽ phải nộp 100% phí CBAM.

Lộ trình áp dụng CBAM (Ảnh: Tạp chí Công Thương)

Lộ trình áp dụng CBAM (Ảnh: Tạp chí Công Thương)

Vấn đề cấp bách với những ngành hàng bị tác động đầu tiên

Xi măng, sắt thép, nhôm, phân bón, Hydrogen và điện là những lĩnh vực đầu tiên chịu tác động của CBAM. Trong đó, tại Việt Nam, 4 lĩnh vực hiện có hàng hóa xuất khẩu đáng kể sang thị trường EU là: nhôm, thép, xi măng và phân bón. Đặc biệt, riêng các sản phẩm từ sắt thép chiếm 96% giá trị của 4 mặt hàng xuất khẩu này. Tính riêng 6 tháng đầu năm nay, Việt Nam đã xuất khẩu hơn 1,36 triệu tấn thép sang châu Âu, tăng gần 34% so với cùng kỳ năm 2022 và chiếm khoảng 21% tổng cơ cấu xuất khẩu thép.

Chính vì vậy, đây là một thách thức mới với các doanh nghiệp ở những ngành hàng này, nhất là với ngành thép. Nếu các doanh nghiệp sản xuất thép tại Việt Nam không lên kế hoạch giảm lượng khí thải carbon và nhanh chóng triển khai ngay từ bây giờ, sản phẩm xuất khẩu sẽ khó cạnh tranh và giữ được vị thế trên thị trường.

Ước tính của Tổ chức Thương mại thế giới (WTO), dưới tác động của CBAM, lĩnh vực thép có khả năng sẽ giảm khoảng 4% giá trị xuất khẩu. Nhu cầu giảm kéo theo sản lượng giảm khoảng 0,8%, cùng với tác động bất lợi về khả năng cạnh tranh trên thị trường.

Trong khi đó, theo báo cáo đánh giá tác động của thuế carbon lên 3 quốc gia gồm Việt Nam, Thái Lan và Ấn Độ do World Bank thực hiện vào tháng 5/2021, thuế carbon từ CBAM sẽ làm tăng 36 tỷ USD chi phí mỗi năm của 3 mặt hàng gồm thép, xi măng và nhôm mà Việt Nam xuất khẩu sang thị trường châu Âu.

Bài toán mới với tất cả doanh nghiệp tham gia thị trường quốc tế

CBAM đang là một trong những vấn đề đang được quan tâm nhất hiện nay vì EU là thị trường rất hấp dẫn đối với các doanh nghiệp tại Việt Nam do có sức mua cao và có một FTA tiềm năng và hiệu quả là EVFTA (Hiệp định Thương mại tự do Việt Nam – EU). Theo thống kê, sau 2 năm đầu thực thi EVFTA (8/2020 – 7/2022), tổng kim ngạch xuất khẩu từ Việt Nam sang EU đạt 83,4 tỷ USD, tức trung bình 41,7 tỷ USD/năm, cao hơn tới 24% so với kim ngạch xuất khẩu trung bình năm giai đoạn 2016 – 2019.

Trong khi đó, CBAM có thể sẽ mở rộng phạm vi sang nhiều sản phẩm và dịch vụ hơn khi EC đánh giá về hoạt động của cơ chế này vào năm 2025.

Cơ chế CBAM của EU một lần nữa cũng cho thấy những quy định, tiêu chí ngày càng chặt chẽ hơn trên phạm vi toàn cầu nhằm gắn chặt hoạt động kinh tế, thương mại quốc tế với vấn đề bảo vệ môi trường, thích ứng với biến đổi khí hậu cũng như mục tiêu về trung hòa carbon. Theo nhiều chuyên gia, trong tương lai, có thể sẽ có thêm nhiều quốc gia và thị trường lớn như Hoa Kỳ, Nhật Bản, Hàn Quốc… tiếp cận theo hướng này, ban hành những chính sách, cơ chế tương tự và mở rộng sang nhiều mặt hàng khác. Chính vì vậy, các doanh nghiệp Việt Nam đang và có định hướng tham gia thị trường quốc tế ở tất cả các ngành như dệt may, nhựa, da giày, gỗ… cần chủ động thích ứng trước xu hướng mới và nên có sự chuẩn bị cần thiết ngay từ bây giờ trong quá trình xây dựng, hoạch định chiến lược sản xuất.

Đặc biệt, cần lưu ý rằng, đối với nhóm hàng hóa phức tạp, EU sẽ tính đến cả lượng phát thải của nguyên liệu đầu vào, do đó doanh nghiệp cần kiểm kê, báo cáo chi tiết về nguyên liệu đầu vào và cho toàn bộ quá trình sản xuất, vận chuyển chứ không chỉ dừng lại ở quá trình sản xuất.

Để xanh hóa sản xuất, doanh nghiệp có thể bắt đầu từ việc chuyển đổi, đầu tư vào các công nghệ/thực hành sản xuất sạch hơn, chủ động triển khai các biện pháp tiết kiệm năng lượng và sử dụng các nguồn năng lượng tái tạo như điện mặt trời… Điều đó có thể giúp doanh nghiệp giảm chi phí sản xuất và giảm lượng khí thải carbon trong sản phẩm, đáp ứng các tiêu chuẩn xanh và tăng khả năng cạnh tranh về lâu dài.

Chuyển đổi xanh là hướng đi tất yếu của các doanh nghiệp trong xu thế mới

Chuyển đổi xanh là hướng đi tất yếu của các doanh nghiệp trong xu thế mới

Việc chuyển đổi sản xuất xanh không chỉ có ý nghĩa quan trọng với bản thân mỗi doanh nghiệp mà còn tác động tới cả chuỗi cung ứng. Bởi vì, khi một đơn vị cung ứng giảm phát thải, các doanh nghiệp trong chuỗi hoạt động cũng sẽ đến gần hơn với mục tiêu về giảm phát thải và Net Zero. Khi có mạng lưới doanh nghiệp cùng nỗ lực giảm phát thải, trung hòa carbon gắn kết với nhau, các doanh nghiệp sẽ có thêm lợi thế cạnh tranh trên thị trường quốc tế và mở ra được những cơ hội mới trong thách thức chung do thuế carbon.

Vũ Phong Energy Group

*Ảnh đầu bài: Nguồn Internet

Recent Posts

-

Tối ưu chi phí và bảo vệ môi trường với trạm sạc xe điện dùng năng lượng mặt trời

Tối ưu chi phí và bảo vệ môi trường với trạm sạc xe điện dùng năng lượng mặt trời -

Hiệu quả đầu tư điện mặt trời cho doanh nghiệp: Thời gian hoàn vốn và lợi ích lâu dài

Hiệu quả đầu tư điện mặt trời cho doanh nghiệp: Thời gian hoàn vốn và lợi ích lâu dài -

Giao thông xanh bắt đầu từ việc phát triển nguồn năng lượng sạch và bền vững

Giao thông xanh bắt đầu từ việc phát triển nguồn năng lượng sạch và bền vững -

Đầu tư xe điện cho doanh nghiệp hướng đến phát triển bền vững và tiết kiệm chi phí vận hành

Đầu tư xe điện cho doanh nghiệp hướng đến phát triển bền vững và tiết kiệm chi phí vận hành -

Vũ Phong Energy Group tại hội thảo “Giải pháp xanh cho doanh nghiệp trong kỷ nguyên biến đổi khí hậu”

Vũ Phong Energy Group tại hội thảo “Giải pháp xanh cho doanh nghiệp trong kỷ nguyên biến đổi khí hậu”